皆さん、イデコはやっていますか?

「所得税の優遇を受けながら、資産形成ができるからやったほうがいい」と言われているイデコ。

一方で「イデコはやめたほうがいい」「イデコはデメリットが大きい」との話も聞きます。

本当にそうなのでしょうか?

この記事では、何故「イデコはやめたほうがいい」「イデコはデメリットしかない」と言われているのかを調査しました。

結論から言うと、イデコはデメリットしかないのではなく、出口戦略をよく考えないと「人によってはデメリットになり得る」です。

では、どんな人にとってイデコはやめたほうがいい仕組みになるのでしょうか?

イデコの仕組みと共に解説していきます♪

イデコは出口戦略が複雑だけど重要。

解約する時の受け取り方をよく考える必要があるよ!

イデコはやめたほうがいい?

よく、「iDeCoは60歳まで引き出せない資金拘束が最大のデメリットだ!」と言われますが、そういう制約と誓約があるからこそ大きな税金メリットがあるのだと思いますよ。 pic.twitter.com/iYmrX4e0A2

— 【休眠中】えまっち💰資産運用 (@ematty_investor) May 27, 2021

なぜ「イデコはやめたほうがいい」という意見があるのでしょうか。

調査してみました。

皆んながイデコはやめたほうがいい、デメリットが大きいという理由は主に以下4つがありました。

- 60歳以降でないと引き出せないから

- 毎月最低5,000円積み立てる必要あがる

- 手数料がかかる

- 運用中は非課税でも受取時は非課税ではない

どれもその通りですので、iDeCo加入の際にはよく検討する必要があります。

イデコやめたほうがいい理由①:60歳以降でないと引き出せないから

老後の資産形成として最強のiDeCoについて、メリット・デメリットを解説!

— ぶーたん@爆速資産形成 (@butanndayo) July 22, 2022

デメリットを知らないと後悔するかも…pic.twitter.com/JP7C1ZP33A

確定拠出年金 iDeCo

— tenten_♡ (@tenten_8686) June 29, 2021

絶対やめたほうがいい。

60歳の縛りがガッチガッチに固められ生きるか死ぬかになろうとも1円も出せません。

バァバァなるまで生き延びれば貰えるでしょう。

長期で縛る(解約できない)やつはやめたほうがいい。保険に限らずiDeCoとかも。

— 岡林より子@ピュアレ (@FPpurele) August 24, 2020

人生を長期で考えられる時代ですか?

今の状況を見ればわかるはず。

お金は流動資産で持つ。

現金で持っておくのが一番。#お金

イデコはやめた方がいいという理由で一番多く挙げられていたのは、60歳以降まで引き出せないからという理由が多かったです。

デメリットとして一番にあげられているものです。

使う予定のないお金を貯めているんだから、「引き出しできなくって良い。むしろメリットだ」と考える人もいるようです。

積み立てたお金が60歳まで引き出せないということは確かに、人によっては大きなデメリットになり得ます。

資産に余裕がない人はそのことについて、iDeCoへの加入をよく検討する事が必要です。

イデコやめたほうがいい理由②:毎月最低5,000円積み立てる必要あがる

イデコは毎月積み立て続けることが前提となっていて、積み立て額は最低5,000円でそれ以下にすることはできません。

積み立てを中止することは出来ますが、運営管理手数料は払い続けなければなりません。

手数料は積み立てた資金、保有商品の一部を売却して支払われますので段々とけずられていくことになります。

イデコはやめたほうがいいと言われる理由として「毎月つみたてなければならない」という縛りもよく挙げられます。

イデコやめたほうがいい理由③:手数料がかかる

イデコをやめたほうがいい理由②でもお伝えした通りで毎月手数料がかかります。

積み立て続けている時でも、積み立てを中止している時でもかかってきてしまいます。

イデコやめたほうがいい理由④:受取時は非課税ではない

よく、イデコは非課税と思われていますが、それは運用中のことであって60歳以降に受け取る時は非課税ではなく所得税の対象になります。

それも、運用益だけではなく積み立てた元本も所得税の対象となります。

ただし、退職金控除や年金控除があるので人によっては税金がかからない事があるのです。

そのためイデコは出口戦略がとても重要になってきます。

これについては後に詳しく説明し、出来るだけ税金負担を軽減できるようなテクニックも紹介します。

イデコはやめた方がいい人というのは、その人の職業やライフプランにもよります。

そこも明確にしていきますので、是非最後まで読み進めてください。

イデコは厚生年金や国民年金と同じで、原則払い続けなければいけないし中途解約という概念はないです。そしてしかるべき時に受け取るのが年金ですね。

イデコは「年金制度」の特色が強くNISAとは全然違う制度なのです。

イデコの仕組み

イデコとは「個人型確定拠出年金」のことで、将来の年金を自分で準備するというもの。

老後資金のためだけでなく、積立をしていく現在も所得税が節税できとても画期的な私的年金制度です。

「資産形成をするならイデコとNISA」と言われているほどで加入者数はどんどん増えていっています。

「将来年金はいつからもらえるのかな?」「年金もらえないなんてことあるのかな?」と日本の年金制度に不安があるしイデコを始めてみたいけど、イマイチ仕組みがわからない。

という方に、簡単にイデコの仕組みを説明していきますね。

イデコの仕組み

イデコの仕組みについて簡単に説明していきます。

イデコの仕組みのポイントは3つのみ♪

【イデコの仕組み3つのポイント】

- 【毎月積立】積立先は銀行定期預金や投資信託が選べる。運用中の利益は非課税。

- 【年末調整・確定申告】積み立てた金額全てが所得控除になり税優遇が受けられる。

- 【受け取る】「年金等控除」や「退職所得控除」など受取時にも税優遇が受けられる場合がある

注目したいのは、1,2,3どのポイントにも「税優遇」が受けられること。

1.運用中、2.積立中、3.受取時全てにおいて税金が非課税になったり所得控除や退職控除などにより所得税が少なくなるのです。

イデコ最大のメリットは、どこの段階でも受けられる「税優遇」です。

「将来の資産形成をしながら今も税優遇が受けられる」そんな素敵な制度なんですね。

所得控除って何?となった方は、ふるさと納税を簡単に説明!所得控除と税額控除の違いは?を読んでね。

所得控除と税額控除の違いを説明しているよ!

それぞれのポイントを詳しく説明しながら注意点も抑えていくので最後まで読んでいってくださいね♪

1.イデコ毎月積立の詳細と注意点

イデコの毎月積立についての詳細と、注意点を紹介していきます。

イデコは毎月積み立てる金額に限度額があり、国民年金の種別によって違います。

まとめると、こんな感じです。

第2号被保険者であるサラリーマンは内訳が多いですが、全部覚える必要はないので自身のとこだけ見てくださいね。

自分がどこにあたるのか不明な場合は、会社の人事部などに問い合わせると良いでしょう♪

個人事業主の積立額が一番多いですね。

元々個人事業主は厚生年金制度などないので、受給できる年金額もサラリーマンや公務員と比べて少ないので、所得の多い個人事業主はやっておいた方が良さそうですね。

イデコ毎月積立の注意点

イデコは毎月、個々人の職業に応じた限度額まで積み立てることが出来ます。

この積立先は、上限額に達するまで自分で「何に、いくら掛けるか」を選ぶことができます♪

安全に運用したい人は銀行定期預金に、リスクをとってリターンも求めたいという方は各種投資信託を選びます。

ただし、イデコは毎月手数料がかかり、どこのイデコを利用するかにもよりますが、毎月171円以上は必ずかかります。

1年にすると2,052円になります。

「安全に」と思って全額定期預金にすると思わぬ落とし穴が待っています。

仮に定期預金の適用利率が0.01% だとすれば……100万円積み立てたとしても1年間に付く金利は100円です。

「あれ、手数料で元本割れ?笑」ということに。

所得控除で長年得られる税優遇を加味すれば手数料分の損も巻き返すことができますが純粋に運用状況で見れば元本割れです。

この超低金利時代に定期預金のみに掛けるのは避けたいですね。

運用先を投資信託にすれば元本割れしないということでは決してありません。

可能性として、手数料分も運用益で巻き返せるのは投資信託になりますね。

イデコ積立金額を年末調整・確定申告で所得控除に!

イデコは1年間で積み立てた金額が全額所得控除になります。

これはイデコ最大のメリットと言えます。

税額優遇されるおおよその金額は以下の通り。

EX.職業:会社員/掛金:MAXの2.3万円/加入開始:30歳/受け取り開始:65歳

| 年収 | 税制優遇額/年 | 35年の合計軽減額 |

|---|---|---|

| 400万円 | 41,400円 | 1,449,000円 |

| 500万円 | 55,200円 | 1,932,000円 |

| 700万円 | 82,800円 | 2,898,000円 |

税制優遇額は、所得税と住民税で軽減される税金の合計額です。

こうしてみるとかなり大きいですよね。

このシミュレーションは、iDeCo公式サイトから行うことができます♪

ご自身の状況に合わせてやってみてくださいね。

このメリットが受けられないのであれば、イデコをやる意味はないのではと個人的に考えます。

でも、イデコは運用益が非課税だろ!

でも、イデコは受け取りも税額優遇があって老後資金形成に良いのでは?

という声が聞こえてきそうですが、イデコは「運用中の」運用益は非課税ですが、受取時にはしっかり運用益どころか積み立てた元本までもが所得税の対象になります。

運用益が非課税になるのは運用中だけですので、正しくは「税の繰延」です。

受取時には、元本と運用益を合わせた金額が「公的年金等控除」や「退職所得控除」などの控除枠におさまれば非課税になります。

所得控除が受けられないのなら、途中の解約は原則不可で非課税でもないし、毎月手数がかかるイデコをするよりも、NISAを優先して老後の資産形成をすることをおすすめします。

NISAは積立元本は勿論、運用益も所得税の対象にはならず完全非課税です。

注意すべきは専業主婦(夫)になる可能性のある人

イデコの最大のメリットは「税額控除」であり、中でもイデコの特徴である「積み立てた金額が所得控除になる」というもの。

専業主婦(夫)自身には所得がないので、所得控除のメリットを受けることができません。

しかも、イデコは60歳以降でないと引き出しが原則できないなど縛りもきつく一旦積立をはじめると解約できる日まで積立続ける必要があります。

積立を停止したとしても管理手数料なるものが残高から引かれていくので、かなり勿体無いことに。

これは今、会社などで働いているけど今後専業主婦(夫)になる可能性がある方も注意すべき点です。

そういう方はイデコではなく、NISAでの資産形成を優先して行いましょう。

イデコ最大のメリット「所得控除」を享受できないなら、安易にはじめないほうが良さそう。

そういう方は、まずNISAを優先しよう。

イデコ積立金を受け取る!

さて、いよいよイデコを受け取りをします。

イデコの受け取り開始時期の上限は、制度改正により2022年4月1日から60歳から70歳⇨60歳から75歳に延長となりました。

60歳から 75歳までの間で受け取りのタイミングを何歳にするか選択することができます。

ただし、60歳から受け取るためには原則加入期間が10年以上必要であるため、51歳から始めた方は61歳以降の受け取りになります。

また、受け取り方法については以下の組み合わせから選ぶことができます。

- 全額一括(一時金)で受け取る

- 全額年金として受け取る

- 一括と年金を組み合わせて受け取る。

一時金として受け取るならば「退職所得控除」が利用でき、年金として受け取るのではれば「公的年金等控除」を利用することができます。

この控除額内におさまるのであれば、非課税で受け取ることが出来ます。

イデコを受け取る際の注意点:退職所得控除と公的年金等控除

イデコは出口戦略が肝。

肝心の受取時に莫大な所得税がかかってしまっては損した気分になってしまいますよね。

そうならないためにも、いまからある程度シミュレーションをしておく事が大事です。

✅イデコを今から加入すると、どれくらいの積立額になるのか?

✅自分の場合、退職所得控除はいくら利用できるのか?

この2点を抑えておきましょう。

イデコがどれくらいの積立金額になるか?は先ほど紹介した、イデコの公式サイトでシミュレーションが出来ます。

退職所得控除の計算方法は以下の通りです。

- 勤続年数(イデコ加入年数)が20年以下……40万円×勤続年数(80万円に満たない場合は80万円)

- 勤続年数(イデコ加入年数)が20年超……800万円+70万円×(勤続年数ー20年)

勤続年数が20年超の方はこの計算後の残額を1/2した金額が課税対象金額となります。

「退職金」というものがない個人事業主にも、イデコの加入年数に応じて退職所得控除が適用されます。

注意したいのは、退職金が2000万円近く出るなど、退職金が会社から沢山出る会社員や公務員の方。

例えば、大卒から60歳まで働いて勤続年数16年だと退職控除額は1,920万円となります。

イデコで受け取る一時金が1000万円だった場合、退職控除を引くと3,000万円ー1,920万円=1,080万円となり、その1/2の540万円が課税対象となります。

源泉徴収で66万円近くの納税、住民税(10%)で約54万円納税となり合算で約120万円の納税が必要となります。

会社から出る退職金の金額によって、公的年金等控除が使える年金受取にしたり、一時金受け取り併用したりと受け取る際の工夫が必要です。

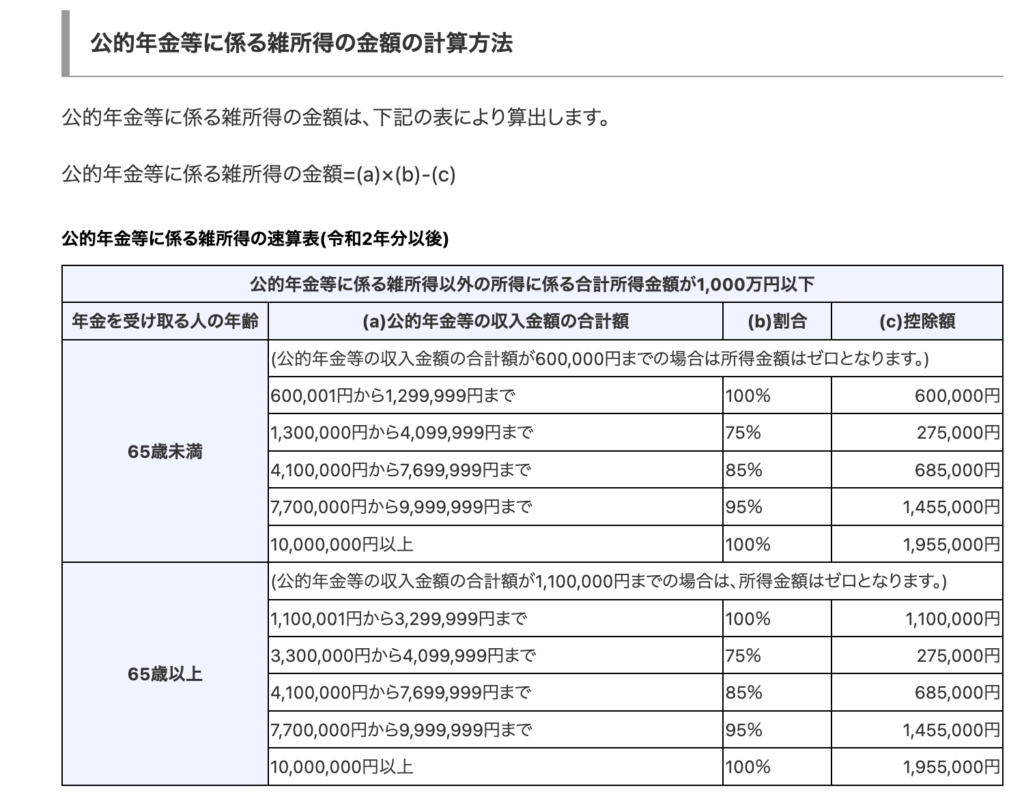

公的年金等控除は、その時の年収や年齢にもよりますが、65歳未満年金以外の年収が1000万円以下の方だと、公的年金などの収入合計が年間60万円までの場合は所得税がゼロになります。

イデコ受け取る時に退職所得控除の5年ルールを活用する

退職所得控除の算出には、5年ルールみたいなものがあり、1度退職金をもらってから5年たっていれば再度、退職所得控除を利用することが出来ます。

本年分の退職手当等が前年以前に支払われた退職手当等の勤続期間を通算して計算されている場合や前年以前4年間(確定拠出年金の老齢給付金を受給した年分は前年以前14年間(令和4年4月1日以後に支払を受けるべきものは前年以前19年間))に他の支払者から支払われた退職手当等がある場合には、本年分の退職手当等の勤続期間と前年以前に支払われた退職手当等の勤続期間とが重複する期間の年数(1年未満の端数は切り捨てます。)に基づき計算した退職所得控除相当額を控除した残額が退職所得控除額となります。

引用元:国税庁HP「No.2735 同じ年に2ヶ所以上から退職手当当が支払われるとき」https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2735.htm

上は金融庁HPからの引用です。

要するに、受け取る退職金が2つあるならば、それぞれ勤続期間が被っている期間は二重計上せずにどちらか長い勤続期間で算出しますよ。(被ってない部分は足す)

そして、1つ目の退職金を受け取った予期から5年経っていれば再度通常通りに計算できますよ。というもの。

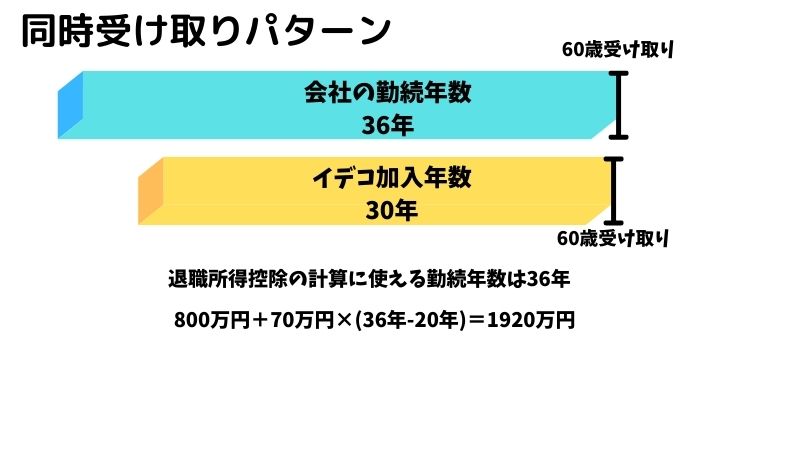

つまり、会社から出る退職金とイデコを同時に受け取る場合は下の図のようなイメージになります。

会社の勤続年数の方が長いので、退職所得控除算出には勤続年数36年だけを利用することになります。

これを適用するのは5年間で、1つ目の退職金を受け取ってから5年経っていれば、それぞれで退職所得控除を計算することが出来ます。

しかし、イデコの場合この5年ルールは令和4年4月1日以降は20年ルールになります。

前年以前19年間の間に退職金をもらっている場合は、イデコ加入期間と勤続期間が被っているところは別で計算できないのです。

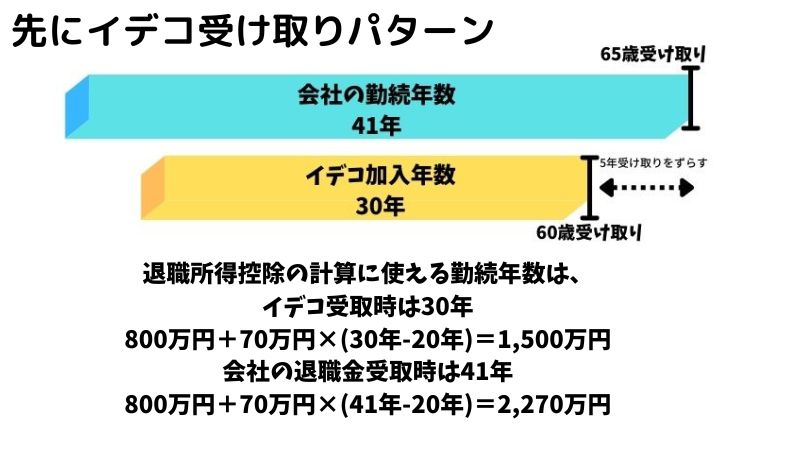

ということは、イデコを先に受け取り、その5年後に会社の退職金を受け取れるようにすれば良いのです。

イデコを先に受け取りその5年後に退職金を受け取ると、退職所得控除を算出する際に利用する勤続年数とイデコ加入年数両方をフルで利用できることになります。

しかし、かなり融通の効く会社でない限り退職金受け取り時期を変更するというのは難しいもの。

一度会社に確認してみても良いかもしれません。

イデコは人によってはデメリットが大きい

「イデコはデメリットしかないし、やめた方がいいか?」の問いについては、人によっては「デメリットの方が大きくなる」が答えになります。

説明した通り、イデコの最大のメリットは「所得控除」です。

これが受けられない、所得のない専業主婦(夫)や配偶者控除の対象者、今後専業主婦(夫)になる可能性のある人にとったら、毎月かかる手数料などを考えるとデメリットが大きくなります。

また、会社から出る退職金が2000万円以上など多額となる方も出口戦略を十分に検討した上で加入する方が良いです。

受取時に結局多額の納税が必要となれば、十分にイデコのメリットが享受できずデメリットが大きくなってしまいます。

「イデコとNISA、どちらを優先した方がいいですか?」という質問もたまに受けますが、これも答えは同じ。

専業主婦(夫)や配偶者控除の対象者、今後専業主婦(夫)になる可能性のある人はNISAを優先しましょう。

所得控除のメリットや退職控除のメリットを十分に受けられそうな方はイデコを優先すると良いでしょう。

個人事業主はメリットが大きい

個人事業主は、イデコに加入することによるメリットが最大に受けられる可能性が高いです。

公的年金の受取額元々少ないので、毎年所得税住民税の優遇を受けながら自分で年金を作っていけるので、個人事業主はイデコはやっておいた方が良いでしょう。

また、個人事業主は基本的に退職金がありません。

退職金を自分で作り、そして受取時には退職所得控除をフルで使えます。

個人事業主の掛金限度額は6.8万円と高額になっているのも、そういった政府の意図があったりするのかなと考えます。

まとめ

イデコはデメリットしかないし、やめた方が良いのでしょうか?

私の答えは「人によってはデメリットの方が大きくなりますのでよく検討が必要」です。

イデコの仕組みのポイントは3つ。

- 【毎月積立】積立先は銀行定期預金や投資信託が選べる。運用中の利益は非課税。

- 【年末調整・確定申告】積み立てた金額全てが所得控除になる。所得税や住民税の優遇が受けられる。

- 【受け取る】受取時にも「年金等控除」や「退職所得控除」などの税優遇が受けられる場合がある

イデコの最大のメリットは、2.の積み立てた金額が所得控除になること。

これを受けられないのであれば、イデコに加入することを一旦よく考えたほうが良いでしょう。

また、会社から出る退職金が多額になる人もよく検討すべきでしょう。

受け取る時に多額の源泉徴収税や住民税を納税しなければいけなくなる可能性があります。

逆に、公的年金の受給額が少なく基本的に退職金制度がない個人事業主は積立てる余裕があればイデコに加入しておいた方が良いです。

所得税や住民税の優遇があり、受け取る時にも退職所得控除が利用できるからです。

イデコは老後資金を貯蓄するにはとても画期的な制度です。

自分も始めてみよう!という方は、まずは資料請求をしてみましょう♪

↑SBI証券のイデコ資料請求こちらからできます↑

SBI証券のイデコは、つみたて投資家たちに大人気の銘柄もあり、「低コスト」「バラエティ」にこだわって厳選された運用商品ラインナップとなっています。

上記のバナーで公式サイトにとべますので、是非商品一覧を見てみてください!

手数料も運営管理手数料は0円!

SBIの証券イデコはサポート体制も専用Webサイトや電話サポートサービスなどサポート体制が充実しています。

分かりやすい資料も届くのでおすすめです♪

また、松井証券のiDeCoもおすすめ♪

運営管理手数料〇円、厳選した低コスト商品で充実のラインナップとなっています。

みんなに大人気のemaxissシリーズも!!

↑松井証券のイデコ資料請求&口座開設申し込みこちらからできます↑

創業100年の歴史と確かな実績の松井証券でiDeCoをはじめてみませんか♪

コメント