2023年までで廃止してしまうジュニアNISA。

駆け込みで始める人も多い一方で、制度の複雑さです。

その複雑さから、

✅「ジュニアNISA廃止後はどうするの?」

✅「今からやって意味あるのかな」

✅「ジュニアNISAの投資の流れやロールオーバーがよく分からない」

という声をよく聞きます。

また、ジュニアNISAについて「一部解約や途中での利益確定ができないらしい」というな気になる声をききました。

結論から言うと、ジュニアNISAはその制度を続けつつ「一部売却」や「利益確定」は出来ます。

そして、制度終了までならその一部解約した売却金や配当金にて再投資する事が出来ます。

ジュニアNISAのデメリットとして「ガチホするしかない」や「利益確定できない」と説明しているYouTubeやブログもあり、誤解を招いているように思います。

この記事では、ジュニアNISA廃止後の流れや、一部解約や利益確定はできるのか?また売却金にて再投資ができるのか?を解説していきます。

ジュニアNISAの基本から廃止後の流れまで解説!

ロールオーバー、一部売却解約できるか否かについても説明していくよ〜。

ジュニアNISAとは

本日ジュニアNISAの投信積立購入が完了しました。基準価額更新前で助かりました。 pic.twitter.com/sUuN9IZDrv

— つみき@インデックス投資 (@321tsumiki) July 20, 2022

ジュニアNISAは一般NISAの子ども版です。

ジュニアNISAの基本的な仕組みをまとめました。

また、2023年までのジュニアNISA廃止前と2024年以降のジュニアNISA廃止後の制度を比較してみましょう。

ジュニアNISAの仕組み

三井製糖の株主優待が届きました。

— ノマ (@noma320life) July 20, 2022

…ちなみに、私と夫、子供(ジュニアNISA)で計4箱あります。

あちこちに差し上げてるけど、去年のまだ使いきれてない。 pic.twitter.com/oMeVU3AvT8

ジュニアNISAは、19歳以下の方(2023年1月1日以降は17歳の方)が対象の投資非課税口座です。

名義は子ども名義ですが、実際に運用をする人は親権者や祖父母です。

非課税期間や投資可能商品、買付方法は一般NISAと同じです。

【一般NISAとジュニアにNISAの比較】

| 一般NISA | ジュニアNISA 廃止前 | ジュニアNISA 廃止後 | |

|---|---|---|---|

| 非課税保有期間 | 5年 | 5年 | 子が18歳になるまで |

| 可能年間投資額 | 120万円 | 80万円 | 新たな投資は不可 |

| 投資可能商品 | 上場株式・ETF・投資信託 等 | 上場株式・ETF・投資信託 等 | 新たな投資は不可 |

| 買付方法 | 通常の買付、積立 | 通常の買付、積立 | 新たな投資は不可 |

| ロールオーバー | 未利用のNISA枠へ移管可能 | 未利用のNISA枠移管可能 | 継続管理勘定(非課税)へ移管可能 |

| 払い出し | いつでも可能 | 子が18歳になるまで不可 | いつでも払出し可能 |

既にNISA口座を保有している人は、ジュニアNISAの仕組みも頭に入ってきやすいですよね。

ジュニアNISAは、1年間で付与される非課税枠は80万円です。

投資できる商品は個別株やETF、投資信託など一般NISAと同じものに投資ができます。

ただし、2023年までは「払出し制限」があり子が成人になるまで払出しすることができません。

ジュニアNISA廃止後の2024年以降はいつでも払出しが可能となります。

ジュニアNISA一部解約できない?利益確定できないの?

ジュニアNISA口座って複雑でジュニアNISA内で特定口座(課税口座)でも買えますので、お気を付けください。逆に、ジュニアNISA内で売却して、枠を使い切ってしまっても、資金拘束はされた状態で課税口座で投資できます! pic.twitter.com/sMwcHq9edn

— トミィ@NISA芸人兼米株プログラミング (@toushi_tommy) December 24, 2021

先日、友人とジュニアNISAについて話をしていた時に気になる噂を耳にしました。

「ジュニアNISAって一部売却ができない?」と。

何やら、YouTubeでそのように説明されていたということでした。

「ガチホするしかない」「利益確定できない」と説明している動画を私も見ました……。

結論から言うと、ジュニアNISAは一般NISAと同じように、一部売却・利益確定はできます。

「払い出し(現金化)」ができないのです。

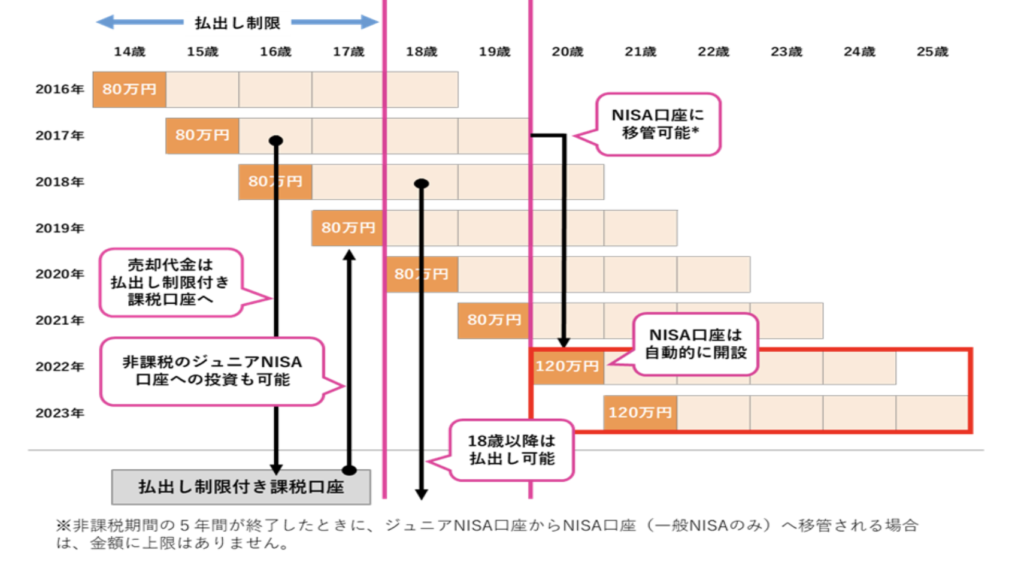

以下の図を見てください。これは、金融庁HPにあるジュニアNISAの図です。

これは、金融庁HPにあるジュニアNISAの図です。

「売却代金は払い出し制限付き課税口座へ」とありますね。

ということは、売却(利益確定)ができるということ。

そしてその売却資金は「払出し制限付き課税口座(子ども名義の普通預金口座やMRFなど)」へ入金されます。

払出し制限付き課税口座に入金された売却代金でもって、また他の商品を買付することもできます。

払出し制限付き課税口座とは、ジュニアNISAを開設した際に必ずセットで開設した預金口座(またはMRF )のことです。

「売却」出来ない「払出し(現金化)」が出来ないのかがごっちゃごちゃになってる、あるいは「解約」という言葉互いにイメージしているものが違うがためにおこった誤解や勘違いかなとも思います。

ジュニアNISAで1度投資したものは、もう売却できないからデメリット大きすぎる!

と思ってた人が意外と多いです。

そんなことないですからね〜。利益確定はできますからね〜♪

ジュニアNISA廃止後どうする?

ジュニアNISA口座での2022年分の買い付け額が3月末までで993億円になりました。3カ月で昨年1年分1959億円のほぼ半分。制度廃止が決まって使い勝手がよくなり、昨年の急増に続き、利用が急拡大する皮肉な結果を生んでいます。

— 中川透 (@nakagawatoru) July 20, 2022

日本証券業協会「ジュニアNISA口座開設・利用状況調査(22年3月末現在)」 pic.twitter.com/2CKY8rNfLa

ジュニアNISAは残念ながら、2023年に制度廃止となります。

その後、ジュニアNISAで運用しているものはどうしたらいいのでしょうか?

特に皆さんが主に疑問に思うのは以下3点だと思います。

- ジュニアNISA廃止後に非課税期間の5年過ぎたらどうする?

- ジュニアNISA廃止後に売却できる?

- 子が18歳になった時はどうしたらいい?

それぞれ、個人的意見も加えながらお話ししていきます。

ジュニアNISA廃止後:非課税期間5年過ぎたらどうするの?

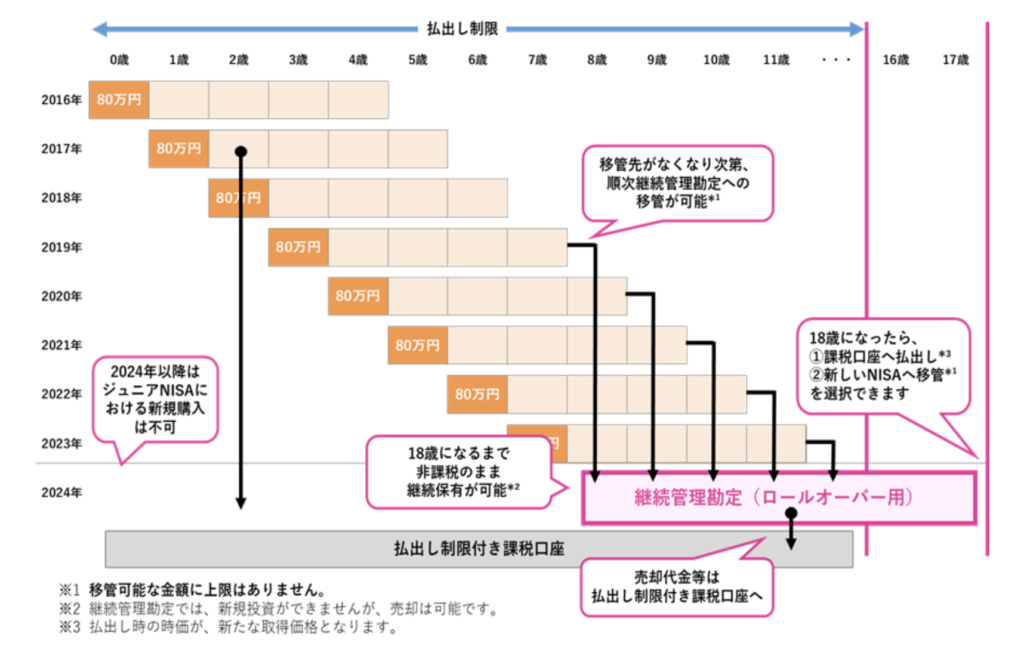

ジュニアNISA廃止後に非課税期間5年が過ぎたら「継続管理勘定」へ移管し引き続き非課税で運用できます。

以下の画像を見てください。これは、金融庁HPにあるジュニアNISA廃止後のイメージ図です。

「順次継続管理勘定への移管が可能」とあります。

非課税期間5年が過ぎた分全額を継続管理勘定へ移管し、引き続き非課税で運用する事ができます。

また、継続管理勘定で運用中のものも売却することも可能です。

ただし、ジュニアNISA制度廃止後は新たな投資は不可ですので売却金でもって再度投資をすることはできません。

ジュニアNISA廃止後に売却できる?

ジュニアNISAについて勘違いしてた!

— あお鮭🐟STEPN9足👟 (@aosalmon_invest) December 25, 2021

廃止に伴って払い出し制限が緩和されて、18歳になる前いつでも、例えば中学入学などのタイミングで必要な分だけ払い出し→残った分はそのまま運用できるのかと思ってたけど違った。

払い出しする場合は全てで、払い出したらNISA口座は廃止。#ジュニアNISA pic.twitter.com/J7OpSUjO8D

ジュニアNISA廃止後に運用中のものを売却することは出来ます。

ただし、「一部払出し」は出来ません。

以下、金融庁HPの引用です。

- ジュニアNISA口座における払出し制限

ジュニアNISA口座で保有する金融商品について、口座開設者本人である子や孫が、その年3月31日において18歳である年の1月1日以降には非課税で払出しができます。それ以前に引き出すと、原則としてそれまでの運用益に課税され、ジュニアNISA口座は廃止されることになります。なお、2024年以降は、保有している株式・投資信託等および金銭の全額について、非課税での払出しができます。払出しに伴い、ジュニアNISA口座は廃止されることになります。

払出し・現金化をしたい場合はジュニアNISA口座自体を廃止する必要があり、全額を引き出ししなければなりません。

ジュニアNISA子が18歳になった時はどうしたらいい?

VERY3月号「NISAの駆け込み方ガイド」コーナーに取材協力しています!

— 高山一恵@お金の専門家/ファイナンシャルプランナー (@takayamakazue) February 9, 2022

2023年に廃止が決まっているジュニアNISAですが、廃止になることにより使い勝手が良くなっています。ジュニアNISAを中心に一般NISA、つみたてNISAについても解説しています! pic.twitter.com/PHhXOOejPI

ジュニアNISAで運用し続け、いよいよ子どもが成人になったらどうしたらいい?

と、友人から相談されることもありますしSNSでもよく話題になっています。

子が18歳になった時に選択できる方法は2つ。

- NISAへ移管(子が18歳になってから初めて迎える1月1日に開設される)

- 払出し・現金化

1つ目は、一般NISAへ移管し引き続き子どもが運用を続けていく方法です。

ジュニアNISAを利用していた子には18歳になると自動的にNISA口座が開設されます。

開設されるNISA口座は、一般NISAかつみたてNISAかを選ぶことができ、一般NISAを選択すればジュニアNISA内の資金を移管することができます。

引き続き非課税で運用したい場合は、つみたてNISAがしたい場合でも、一旦は一般NISAを開設が必要だね。その後につみたてNISAへ変更すればOK〜

2つ目はプラスになっていたり教育資金に利用したい!という場合は引き出してジュニアNISA口座を廃止する方法です。

どっちがいいか?はその時の相場や、家計の状況によって違ってきますよね。

我が家では、子どもに判断をゆだねる方針です。

それまでに、投資や家計についての話題にしっかり子どもを巻き込んで、お金について学んでもらいたいなと思っています♪

ジュニアNISA今からはじめて意味ある?

子ども2人分のジュニアNISAの開設準備中✨

— マサヨシ|米国株投資💵✖︎副業💰 (@masayoshi132) February 9, 2020

・廃止決定に伴い扱いやすくなった

・とりあえずオリックスを買付予定https://t.co/B2MpCU4IMb pic.twitter.com/nsHmzW1kLe

2023年で廃止となるジュニアNISA。

これから始めるにしても、1年分か2 年分しか投資ができません。

そのため「数年で廃止になるけど、今から始めて意味あるか?」

という疑問を持っている方をよくお見かけします。

個人的意見としては「今から始めても意味ある」です。

非課税で運用できるので意味あります。

ただし、NISAはプラスにならないと非課税というメリットを受けられないです。

長期運用に向いた商品で運用をしリスクをとりすぎない事を注意をしています。

ジュニアNISA今からはじめて大丈夫?

SBI証券でジュニアNISAの申し込みをしました✨

— スティーブ主任 (@steve_invester) January 27, 2021

今まで18歳まで引き出せないという使い勝手の悪い制度でしたが、2023年でこのジュニアNISAは廃止されます。

その後、2024年以降は18歳までに引き出しても課税されないように変更され、かなり使える制度になってます!

年間80万×残3年分の非課税枠ゲット😊 pic.twitter.com/kIKyWw8bII

「今から初めても大丈夫?」という疑問もよく見られます。

我が家では1歳息子と来年生まれる予定の子の分もジュニアNISAで投資予定です。

大丈夫かどうかは、何をもって大丈夫というのかにもよります。

もし、「マイナスにならないか?」という意味での「大丈夫か?」であれば、それぞれの家庭の余剰資金・家計事情によって変わります。

判断材料は「もし子が18歳になる時にマイナスになっていても問題ないか」です。

「他に余剰資金があるのでマイナスになっても継続運用します」という方はまず大丈夫でしょう。

ジュニアNISAに限らず、マイナスになっても耐えられる資金で運用しましょう。

投資に絶対はなく、プラスになることもあればマイナスになることもあります。

そのため、教育資金の全てを投資で賄おうとするのは危険ですのでやめましょう。

⏬ジュニアNISA口座をSBI証券で開設♪⏬

まとめ

朝活、ウォーキングから朝食を食べ、下の子のジュニアNISA口座の手続き。ジュニアNISAは23年末で廃止が決まりましたが、2年分160万の非課税枠は大きい。この下落局面で積み立てるはタイミング的にも問題無し。#朝活#ジュニアNISA#証券口座開設#非課税枠#投資家さんと繋がりたい pic.twitter.com/9AnbrkaIJ8

— レントン@兼業投資家 (@renton0513) June 17, 2022

この記事ではジュニアNISAについて、特に2023年廃止後についてまとめました。

ジュニアNISA廃止後どうすればよいか分からなかった方も、少しは疑問が解消されたのではないかと思います。

ジュニアNISA廃止後の選択肢は2つ。

- 継続管理勘定で引き続き運用

- 引き出してジュニアNISA口座廃止

また、ジュニアNISAについて「一部解約、利益確定ができない」「ガチホするしかない」と誤解をしている方も多く見られます。

YouTubeや様々なブログで「解約できない」と聞き「売却できない」という風にイメージしてしているかもしれませんが(発信者自体も勘違いしているパターンもあり)、ジュニアNISAは一部売却ができます。

売却はできますが、「引き出し・現金化」ができないのです。

ジュニアNISAはあと数年で終わるけれど、個人的にはやる意味はあると考えています。

もちろん、プラスにならないと非課税というメリットを受けることができないのですがマイナスになっていれば引き続きNISA口座で運用するという選択もできます。

それぞれのご家庭にあった金額やリスク許容度で投資をしていきましょう♪

子どもの教育資金について1人あたりいくらかかるのか、文科省のデータを整理しまとめた記事がありますので、是非教育資金準備の参考にしてください♪

教育資金の準備方法も様々紹介していますので是非併せて読んでください。

一般NISAやつみたてNISAについてまとめた記事はこちら⇨NISAを易しく解説!あなたは一般NISA?つみたてNISA?

コメント