「子どもにお金がかかる!」と、子どもが産まれたら自然の流れのように学資保険や死亡保険などに加入する人が多いと思います。

でも実際に「1人あたり教育資金はいくらいるのか?」を把握して準備している人は少ないなという印象を受けます。

そのため、促されるがままに過剰に学資保険や死亡保険に入りすぎたり漠然と不安なだけで何も準備していなかったりという状況の人が多いです。

実際に幼稚園3歳から大学卒業までにかかる教育資金(給食費や体験活動などの学校外活動費含)をみていきましょう!

文部科学省が「子供の学習費調査」を隔月で行っているのでそちらを参考にします。

みなさんは現在、お子さんの教育資金の準備は万端?それとも過剰?

これを機会に見直してみましょう!

実際に数字をみると、いつまでにどれくらい貯めたらいいのかが明確に!

この記事を参考にして家族で話し合ってみよう♪

子どもにいくらお金かかる?総額をズバリ!

子どもに実際いくらくらい教育費がかかるのか、習い事なども含めて日本の平均額を、文部科学省が調査しているので以下にまとめます。

調査対象は全国の幼小中高(公立・私立)に通う子どもを持つ保護者。

子どもにいくらお金かかる?:幼小中高の教育費総額

子どもが幼稚園から高校卒業すまで、教育費はいくらかかるのでしょうか?

学習塾やスポーツなど学校外にかかる費用も含めて文科省が平均データを出していました。

- 全て公立……541万円

- 幼稚園は私立、小中高は公立……635万円

- 幼稚園・高校は私立、小中は公立……788万円

- 全て私立……1,830万円

いや、私立は高いとは聞いてましたが、こんなに違いますか?ってくらい違いますね。

全て公立と全て私立では約3.3倍違います。

内訳みてみましょう。

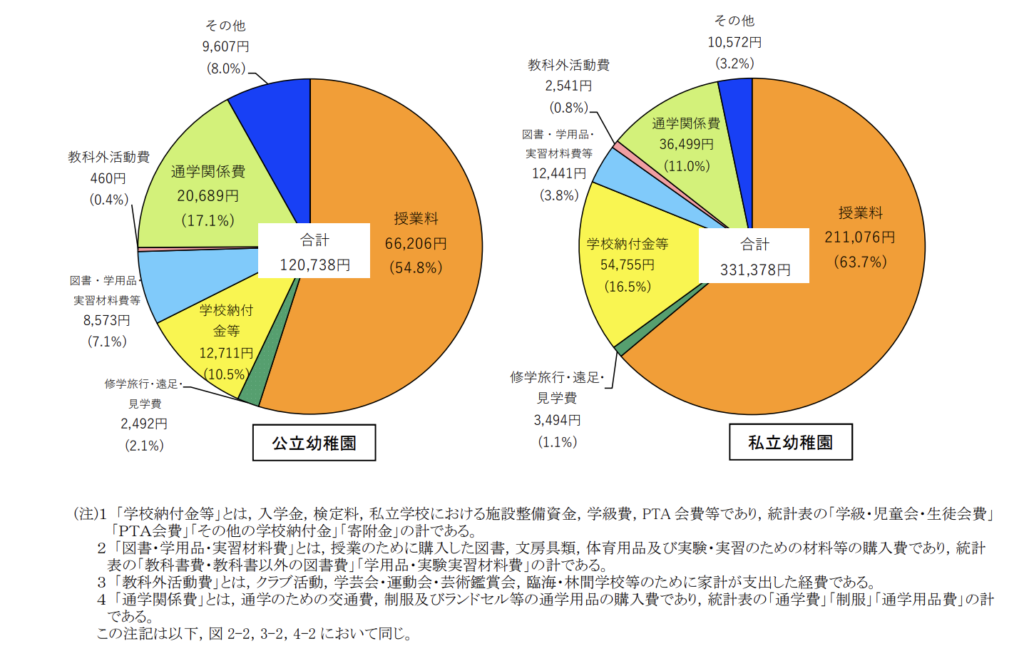

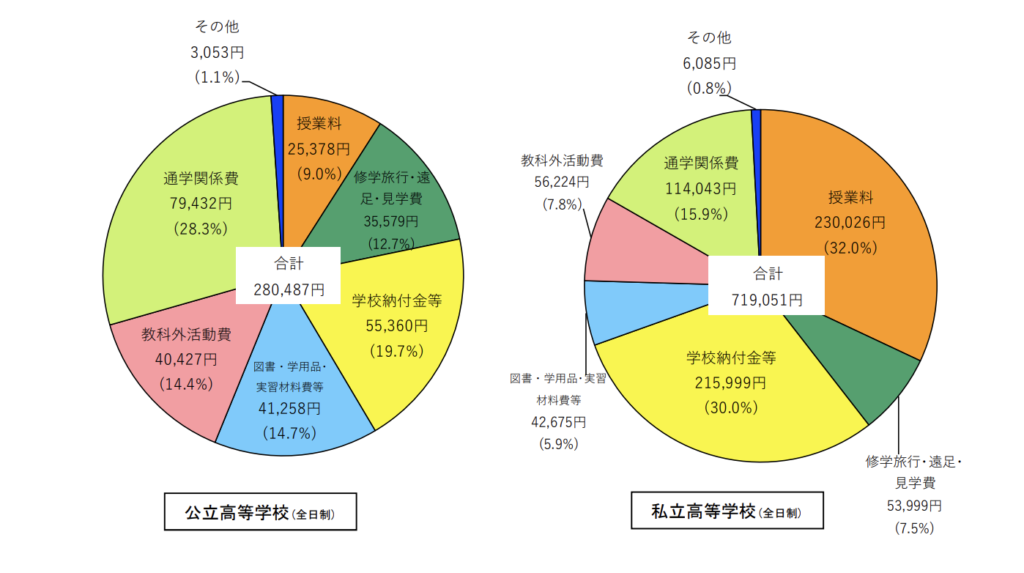

子どもにいくらお金かかる?:幼稚園の3年間総額

まず幼稚園3年間は、公立は約65万円、私立は約160万円で公立の2.4倍。

ちなみに、全国で私立幼稚園は公立含めた

全体に対して64%で私立に通う園児数は84%と、私立に通う園児が多いようです。

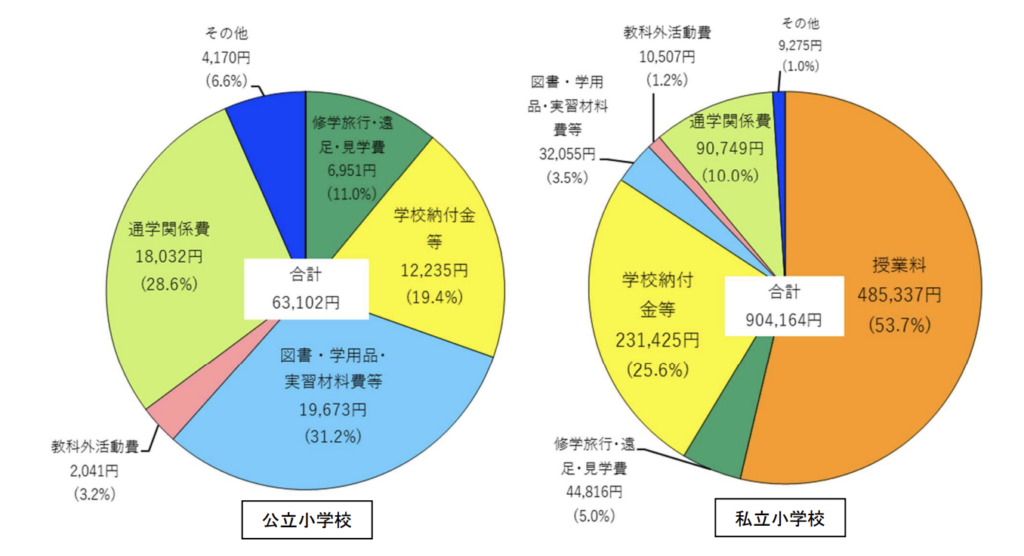

子どもにいくらお金かかる?:小学校6年間総額

次に小学校6年間ですが、公立は約192万円、私立は約960万円とかなり差が開き公立のおおよそ5倍……。

内訳をみると、圧倒的に1年間にかかる学校教育費に違いがあり公立が6万円で私立が90万円。

公立は授業料無償ですし私立は今のところ有償なので当然の開きでしょうか。

私立小学校でかかる1年間の学校教育費のうち90万円のうち49万円が授業料でした。

以下の図は1年間の学習費内訳です。

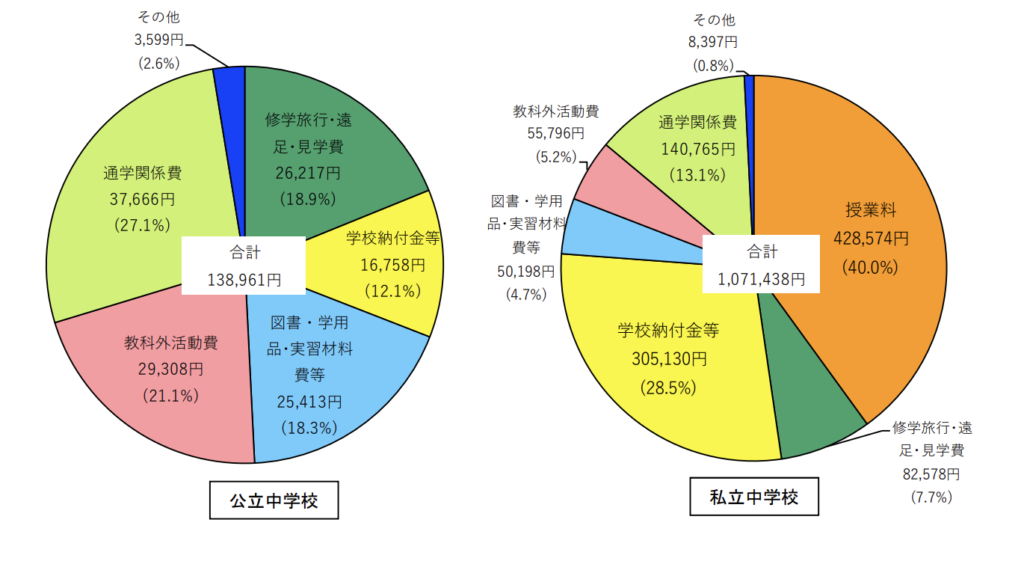

子どもにいくらお金かかる?:中学校3年間

次に中学校3年間ですが、公立は約146万円、私立は420万円で公立の2.8倍。

中学校では公立私立関係なく、学習塾に通う人はかなり増えるようです。

また、公立に通う子どもの方が私立の子どもよりも、学習塾にお金をかけているという結果が出ていました。

以下の図は1年間の学習費内訳です。

子どもにいくらお金かかる?:高校3年間(全日制)

次に高校3年間ですが、公立は137万円、私立は290万円で2.1倍。

義務教育も終わり、公立にも授業料がかかるようになってきます。

1年間の授業料は公立が2万5千円で私立が23万円でした。

下の図は1年間の学習費内訳です。

ここまでみると、公立と私立の学習費における違いがかなり顕著。

幼稚園から高校までの教育費としていくら準備しておけば安心かは、家庭によって違いますよね。

文科省の平均データを参考にして各家庭で見直してみてください。

子どもにいくらお金かかる?大学費用

これまでは大学全入時代で、高校を出たら取り敢えず大学にいく風潮がありましたが少し時代は変わりつつあるような気がします。

とはいえ、高校卒業して大学にいくという流れは今でも多いですね。

もし、子どもが大学進学を目指した場合にどれくらいの教育資金が必要なのでしょうか?

子どもにいくらお金かかる?国公立大学と私立大学を比較

これについても、文部科学省が「国公私立大学の授業料等の推移」において令和3年のデータを公開していましたので、そちらを参考にします。

| 国立 | 公立 | 私立 | |

| 授業料 | 535,800 | 536,363 | 930,943 |

| 入学料 | 282,000 | 391,305 | 245,951 |

| 合計 | 817,800 | 927,668 | 1,176,894 |

入学した初年度にかかるのは上の表の通り。

大学検定料も、1大学あたりセンター試験も入れて国公立では約35,000円、私立では約53,000円かかります。

私も実際滑り止めに私立を5カ所ほど受けましたし、受験のためにホテルに宿泊しましたのでめちゃくちゃザックリで計算すると大学受験で 50万円は出費したのでは?と思います。

そういった費用も合わせると、大学入試から大学1年目の費用は国公立だと約140万円、私立だと約170万円は用意しておきたいですよね。

その後、大学2回生〜4回生まで国公立であれば160万円、私立であれば280万円が授業料として必要になってきます。

子どもの大学にかかる費用は、国公立であれば約260万円、私立は約450万円は用意しておきたいところです。

仕送りを入れれば、大体10万円/月としても480万円がのっかってきますね。

大学費用は奨学金制度を使うのもあり!

奨学金制度を使うより、お金をきちんと貯めておきたいと思う気持ちもあります。

ですが、現在の奨学金の利率はとても低く、奨学金を使うことも選択肢の一つに入れると良いと考えています。

奨学金の貸与利年率は直近のものだと0.008%となっていて、500万円を借りても年に400円の利息。

めちゃくちゃ低利率ですよね。

奨学金の貸与利率は返済中にかかるものであり、借りている大学4年の期間中はかかりません。

また、2パターン選べて「利率固定方式」と「利率見直し方式」というのがあります。

- 利率固定方式……貸与終了時に決定した利率が、返還完了まで適用。

- 利率見直し方式……貸与終了時に決定した利率を、5年ごとに見直し。

令和3年5月の実際の利率は、利率固定方式が0.437%で利率見直し方式が0.008%となっています。

利率について、独立法人日本学生機構のHPに載っています。

→独立法人日本学生支援機構 第二種奨学金の利率の算定法の選択https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu_santei.html

利率見直し方式は、その都度日本の金利情勢により変わるものです。

今のような、銀行預金も定位金利だし借入利率も低い状態がしばらく続くという時は利率見直し方式を選択すると良いと思います。

「子どもが産まれたら学資保険!」はひと昔まえの話?

子どもの教育資金のために、子どもが産まれたら学資保険に入ろう!という流れが今も残っているように思います。

「学資保険だと預金より増えるし、入っておいて良かった!」は、ひと昔前の話だと思っています。

何故なら、昔は金利が高かったけど今は超低金利だから。

今は大規模な金融緩和の影響も大きく低金利時代で預金も低金利だし、保険の利率も低いです。

預金はまだ金利情勢を反映しながら金利が上がることもありますが、保険はそうはいきません。

保険の利率は加入した時に決まり長い間固定されてしまいます。

それがどういうことか……今まさにジワジワと起きているインフレにより、固定で低利率の保険に入れている資産が目減りしていくことになります。

逆に100%投資で教育資金を準備します!という方もよくお見かけしますがそれもよく考えるべきかなぁとも思います。

教育資金がいざ必要という時に、値下がりしている可能性も十分あります。

投資で準備は良いことですが、あまりリスクは負いすぎずバランスよくリスク分散しながら投資をするのが良いです。

子どもにいくらお金がかかる?まとめ

子どもにいくらかかるのか、幼稚園〜高校、そして大学までみてみました。

どうでしたでしょうか?

幼稚園〜高校まで全部私立に通うのであれば約1800万円用意しておく必要があります。

文部科学省のデータを参考にするならば、我が家の場合は子ども一人あたりの幼小中高までは大体1,000万円くらいを想定しておくと良さそうかな?と思いました。

大学費用に関しては、授業料や入学料、入学検定料、仕送りなど合わせて国公立だと740万円、私立だと930万円というところでしょうか。

これらの金額は今後変動するものですが、今のような日本の経済状況であれば1人あたり約2000万円を見積もれば良いかなというのが私の印象です。

ただし、大学費用に関しては奨学金を利用するならば大学入試〜大学1年目の学費170万円くらいの資金を用意しておけば問題ないと思います。

我が家では、保険は必要と思われる一定額に抑え、残りの余剰資金の一部を投資などに充てています。

低利率で固定の保険に沢山お金をかけるのではなく、本当に必要な保障額を定めその分だけ加入し、残りはNISAなど投資に充てるなどして、バランスよく資産を保有しお金の価値を守ることが大事だと思います。

超低金利の今の時代、昔のように「学資保険に入れておけば」「預金に入れておけば」増える・安心できるような時代ではないです。

多様なお金の持ち方をし、分散させる事が大事です。

教育資金の準備方法の一つには、ジュニアNISAがあります。

そもそもNISAって何かな?とう人はこちらの「新NISAを盛りやすく注意点も解説!オススメつみたてNISAも詳しく優しく解説」にまとめていますので是非参考にしてください。

コメント