「NISAってよく聞くけど何ですか?投資?」

と言う質問をよく受けますので、この記事で簡単に解説していきます!

NISAには種類が3つあります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

この3つについて、それぞれ比較てみてみましょう♪

初めて投資するよ!という方にはつみたてNISAがオススメ。

その理由も一緒に紹介していきますね。

NISA気になるけどまだやってないよ〜という人は是非最後まで読んでいってください。

迷ってる時間が勿体無い!というくらいNISAは早く始めたい制度。

この記事を参考にして、始めてみてね♪

NISAの仕組みを解説

少しずつ、NISAの仕組みについて解説していきます。

項目ごとで理解しながらゆっくり読み進めてください♪

なんてことない難しくない、NISAはシンプルにお得な非課税投資口座です。

NISA口座とは超お得な非課税口座

NISA口座とは「投資して得られる運用益や配当(分配金)が非課税になる口座」です。

NISA口座でない投資口座は、特定口座又は一般口座と言われています。

NISA口座は非課税口座、特定口座と一般口座は課税口座と言われています。

特定口座と一般口座で投資したものは、運用益や配当(分配金)に対して課税されます。

現在日本では、ほとんどの「所得」に税金がかかりますよね。

銀行に預けている普通預金や定期預金も利子所得対して20.315%の税金がかかっています。

同じように、特定口座で投資しして得た利益や配当にも所得税や住民税、復興所得税として20.315%の税金がかかります。

NISA制度を使って投資をすると、その投資したものに係る利益や配当に通常かかるはずの税金を0%にすることができるのです。

(外国株などはかかる税金もあるので注意)

銀行に預けても、今は金利が低いからあまり増えない上に税金までとられるんだね。

NISA口座が開設できるのは、1人1口座だけ。

NISA口座は、1人1口座しか開設できません。

「⚪︎⚪︎銀行と、××証券に開設しよ〜」や「一般NISAとつみたてNISAどっちも開設しよ〜」ができません。

開設する金融機関を1つだけ選びます。

また、3種類あるNISAの中から1つだけ選ぶ必要があります。

ただし、1年単位でNISA口座を開設する金融機関やNISAの種類を変更することが出来ます。

でもちょっとだけ変更手続きが面倒なので最初は開設する証券口座を慎重に選びましょう♪

一般NISAとつみたてNISA、ジュニアNISAの違い

NISAには3種類あります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

の、3つです。

下の図に違いをそれぞれの特徴をまとめてみました。

一つずつ解説していきますね。

| 一般NISA | つみたてNISA | ジュニアNISA (18 歳未満) | |

|---|---|---|---|

| 非課税保有期間 | 5年 | 20年間 | 子が18歳になるまで |

| 可能年間投資額 | 120万円 | 40万円 | 80万円 |

| 投資可能商品 | 上場株式・ETF・投資信託 等 | つみたてNISAに適した 金融庁へ届けられた商品 | 上場株式・ETF・投資信託 等 |

| 買付方法 | 通常の買付、積立 | 積立のみ | 通常の買付、積立 |

| 払い出し制限 | なし | なし | ・2023年末まで…子が18歳になるまで ・2024年以降…いつでも払出し可能 |

NISAのポイント①:可能年間投資額

NISAは、毎年1月1日、一人一人に「可能年間投資額」が与えられます。

一般にNISAだと120万円、つみたてNISAだと40万円、ジュニアNISAだと80万円です。

これらのNISA枠は、1年間のうちに使いきれなければその年分は消滅し、翌年に繰り越すことは出来ません。

また、120万円のうち100万円使ったとして、年の途中で投資した100万円売却したとしてもNSIA枠の残りは20万円です。

NSIAのポイント②:非課税保有期間

NISAには非課税になる投資期間があります。

一般NISAは5年、つみたてNISAは20年、ジュニアNISAは子が18歳になるまで。

例えば、2021年に一般NISAで買付したら5年後の2025年12月31日に非課税期間が終了します。

長期運用で非課税のメリットを受けたい!という場合はつみたてNISAが良いです。

非課税期間が終了すると、2つの選択肢が与えられます。

- 課税口座(特定口座や一般口座)にうつす

- 2026年に与えられる新しいNISA枠へ移す

2026年に与えられる新しいNISA枠へ移すことを、「ロールオーバー」と呼びます。

どちらにしても、一旦非課税期間の計算が終了し、解約する訳ではないですが、新しい投資とみなされます。

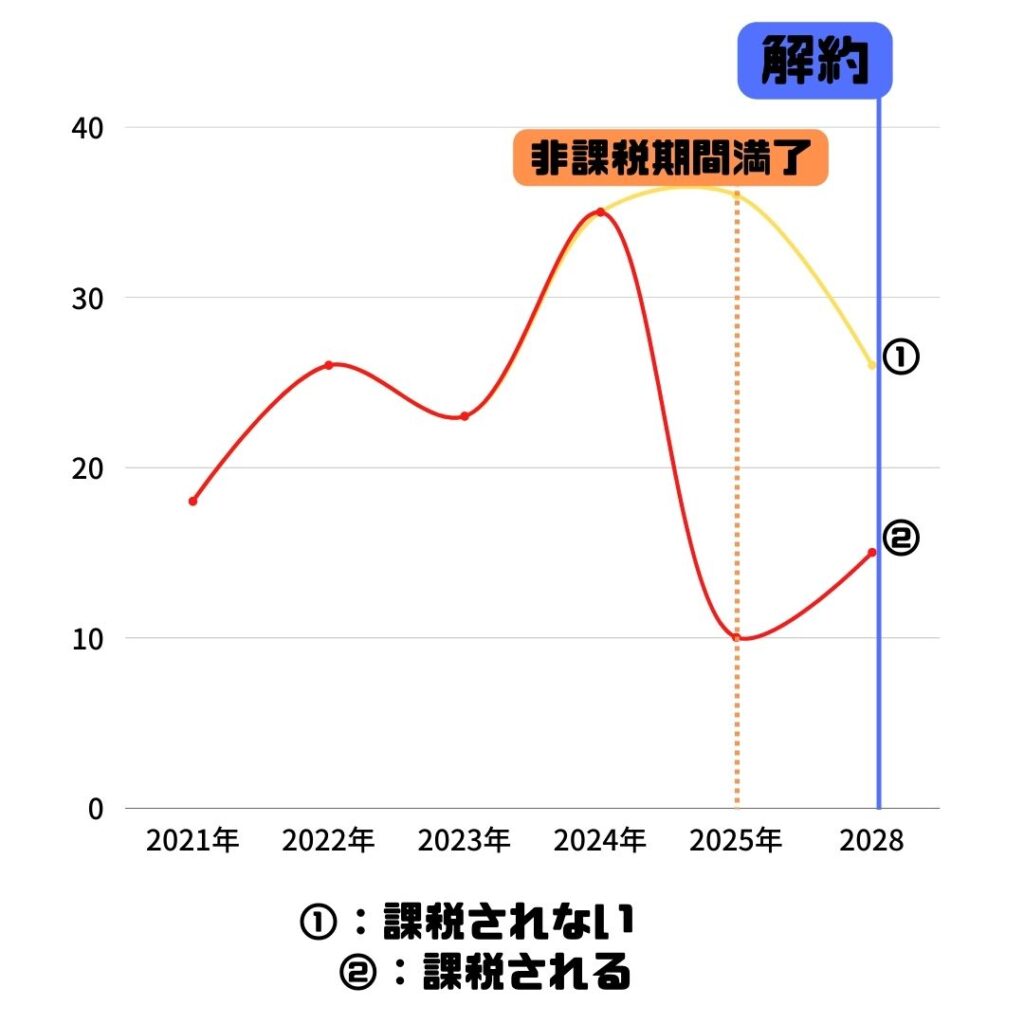

【重要だけど少し難しいハナシ】 ※難しいハナシは後で!という方はとばしてください。

非課税期間終了後、課税口座へ移行かロールオーバーどちらを選んだとしても「購入した価格」は非課税期間満了時に当たる2025年12月末時点の価格になります。

そして、その後解約する時の価格がいくらかによって、NISAのデメリットを受けてしまう可能性があります。

図で説明しますね。

2021年に購入して2025年12月末に非課税期間満了し、2026年からは課税口座で投資を続けることとします。

「購入した価格」は非課税期間満了時に当たる2025年12月末時点の価格になります。とお伝えしましたね。

2025年12月末時点での価格と解約する時の価格が違う2つのパターンを用意しました。

パターン①……2021年投資スタート時の価格<2025年12月末の価格>解約時の価格

パターン②……2021年投資スタート時の価格>2025年12月末の価格>解約時の価格

パターン①だと、解約した時の価格は投資した時よりも価格が上がり利益が出ているので課税されるはずですが、税金計算の基準(購入価格)が2025年12月末の価格になるので、課税されません。(やったー!)

②のパターンだと、解約した時の価格は投資した時よりも価格が下がっていて損しているのに、課税されちゃいます。

というような事になってしまいますので、一旦非課税期間が終了した後に解約をする時は注意が必要です。

非課税期間内に解約をしない場合は、ただの「課税の繰延」となる可能性があるので注意しましょう。

NISAのポイント③:投資可能商品

NISAは、種類によって投資できる商品が違います。

一般NISAとジュニアNISAはETFや個別株に投資することができますがつみたてNISAはできません。

つみたてNISAは、世の中にある投資信託商品の中で、つみたてNISAに適している(長期投資に適している)と金融庁が認めた商品のみに投資ができます。

一般NISAかつみたてNISAどっちがいい?

NISAはわかったけど、自分は一般NISAにしようかつみたてNISAにしようか?

迷いますよね。

それぞれの違いがわかったところで、選択するためのポイントを紹介します。

- コツコツ長期投資、できるだけリスク幅を抑えたい……つみたてNISA

- まとまった金額で、自分でタイミングをとって売買したい……一般NISA

長期でコツコツ投資したいよ!という方は非課税期間も長いつみたてNISAがオススメです。

まとまった金額があるので、1年に120万円の枠が欲しい、自分でタイミングを見ながら購入したい。

NISAで株も楽しみたいという方は一般NISAがオススメです。

ただ、一般NISAも非課税期間は5年と短いですがつみたて投資もできます。

一般NISAを選ぶポイントは「短期で、まとまった金額で売買したいかどうか」になるかと思います。

私は一般NISAを開設しているよ〜。

下がったら購入などして楽しんでます♪

初めて投資をする人はつみたてNISAがオススメです。

自分で相場を読みながら、また情報収集をしながら、短期で利益をとるのはとても難しいからです。

あんなに毎朝経済情報番組を見たり新聞を読み込んで勉強している証券マンでも、よみを外すのです。

将来のための資産形成という意味で投資をするのであればつみたてNISAが良いです。

つみたてNISAは月に1000円からでもはじめられるよ♪

迷ってる間が勿体無い!

今すぐはじめよ〜!

ジュニアNISAは2023年に終了

ジュニアNISAは、2023年に取扱が終了してしまいます。

取扱は終了しますが、2023年までに投資したものは子が18歳になるまで非課税期間が続き、投資し続けることができます!

非課税で、長期投資でずっと投資し続けられるので我が家では児童手当をジュニアNISAに全振りしています。

余裕あるよという方は、ジュニアNISAで投資しておくと良いでしょう。

まとめ

この記事では、NISAについて解説しました。

NISAは3種類あります。

- 一般NISA

- つみたてNISA

- ジュニアNISA

また、NISAのポイントを3つピックアップし、それぞれ比較しながら紹介しました。

- 可能年間投資額(NISA枠)…一般:120万円、つみたて:40万円、ジュニア:80万円

- 非課税保有期間…一般:5 年間、つみたて:20年間、ジュニア:子が18歳になるまで

- 投資可能商品…一般:株、ETF、投資信託、つみたて:一部の投資信託、ジュニア:一般と同じ

この記事を読んで、安心してNISA開設できるくらいまでに知識がついたと思います♪

投資はやってみる事でさらに理解が深まりますので、少額からでもすぐに始めてみましょう♪

迷ってるこの時間にも、非課税で投資できる時間は減っていってます。

この記事で紹介したNISA制度は、2024年に改正されます。

その改正内容は【2024から】新NISAをわかりやすく解説!現行NISAとの比較、注意点も紹介で解説していますので、合わせて読んでくださいね!

証券口座、NISA口座を開設するなら、SBI証券か楽天証券がオススメ♪

■取扱商品が豊富でポイントサービスが充実しているSBI証券!

↑バナータップで公式サイトへ♪↑

■取引画面の圧倒的見やすさは楽天証券!初心者にも優しい♪楽天経済圏にお住まいの方は迷わない!

↑バナータップで公式サイトへ♪↑

SBI証券と楽天証券の違いについては→SBI証券と楽天証券使うならどっち?手数料、ポイントサービスや画面の見やすさ比較で解説してます!是非ご一読を!

コメント